部门效益分析

关于该帮助的信息

- 浏览次数:6712

- 文档下载次数:0

- 视频下载次数:0

部门效益分析

进主界面,选择经理查询,打开部门效益。

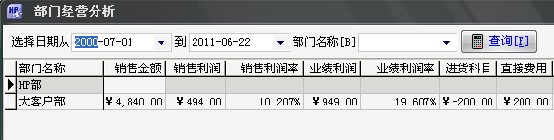

【内容描述】 部门效益分析是对所有部门的实际利润情况进行统计分析,所有与销售业务过程有关的因素都考虑在内,如下图:

销售金额:商品销售金额。 销售利润:销售额-销售成本。 销售利润率:销售利润/销售金额 业绩利润:销售额-限价额

内部出库:由内部业务产生的成本,相当于费用在这里参与考核,例如赠出等。 内部入库:由内部业务产生的利润,相当于利润在这里参与考核,例如赠入等。 退货成本差:进、退货成本产生的差异计入到实际利润的核算。 调价损失:库存商品调价直接参与部门考核。

直接费用:部门直接费用。 简接费用:考核单位为职员时简接计入此职员所在部门的简直费用。 直接收入:部门的直接收入。 简接收入:考核单位为职员时简接计入此职员所在部门的简直收入。 实际利润:毛利润+实际收入-实际费用。

如果您需要远程服务,请先下载

安装远程工具并把ID号告诉我们客服人员(0532-83830911)。